חוזר מס הכנסה מס' 9/2003 חברת משלח

יד זרה

הרפורמה במס הכנסה - חברת משלח יד זרה

> המשך

אם נוספת להחזקה העקיפה בחברה ב' גם החזקה במישרין, בשיעור כזה המאפשר שליטה בחברה ב' תחזור החברה האחרונה בשרשרת

להיות חברת משלח יד זרה כבדוגמא הבאה.

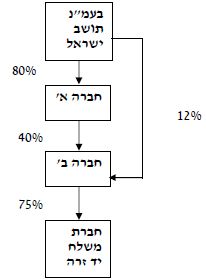

דוגמה

להלן שרשרת החזקות (כל החברות הן חברות מעטים):

חישוב שעור השליטה בעקיפין בחברה ב' יהא:

52% = 12% + 40% x 100%

שעור זה עולה על %50 ולכן לעניין חישוב השליטה בעקיפין באמצעות שרשרת חברות יחשב שעור השליטה ל- %100.

חישוב שעור השליטה בעקיפין בחברת משלח היד הזרה:

בדוגמא לעיל נחשב בעל המניות הישראלי כבעל %75 מאמצעי השליטה בחברת משלח יד זרה

כיוון שחברה ב', בה הוא מחזיק בעקיפין %40 ובמישרין %12 (סה"כ %52), מחזיקה %75 בחברת משלח יד זרה.

תנאי ג'- בעלי השליטה או קרוביהם (ראה הגדרה בהמשך) המחזיקים ביחד או לחוד,

במישרין או בעקיפין ב- %50 או יותר באחד או יותר מאמצעי השליטה, עוסקים ב"משלח יד מיוחד" עבור החברה . העיסוק יכול להיעשות במישרין

ע"י אחד או יותר מבעלי השליטה או באמצעות חברה שבה הם מחזיקים במישרין או בעקיפין,

באמצעי שליטה בשיעור של %50 לפחות.

שליטה בעקיפין פירושה שליטה בחבר בני אדם אחד דרך שליטה בחבר בני אדם אחר המחזיק בו.

לעניין בחינת השליטה בחבר בני אדם אחר תיחשב החזקה בשיעור של %50 ומעלה באחד או

יותר מאמצעי השליטה לא תחשב כשליטה. מועד ההחזקה באמצעי השליטה לצורך קיום תנאי זה

יבחן כאמור בתנאי ב' לעיל. דהיינו, בתום שנת המס או ביום

כלשהו בשנת המס וביום כלשהו בשנת המס שלאחריה.

תנאי ד'-מרבית הכנסותיה או רווחיה של החברה בשנת המס נובעים מ"משלח יד

מיוחד". לעניין זה, לא יכללו בחישוב הכנסות החברה או רווחיה, רווחי והפסדי אקוויטי ושינויים בערכם של ניירות הערך.

חזור אל:

צו מס הכנסה (קביעת משלח יד מיוחד)

>

|