חוזר מס הכנסה מס' 9/2003 חברת משלח

יד זרה

המשך

7. שיטת המיסוי

7.1 החיוב במס

הוראות סעיף 5(5) לפקודה מטילות חיוב במס על חברה שאלמלא הוראות סעיף זה לא הייתה

חייבת במס בישראל. הוראות הסעיף חלה על חלק מהכנסות החברה בלבד:

1. ההוראה חלה רק על הכנסת החברה הנובעת מפעילותה במשלח יד מיוחד.

2. מתוך הכנסות החברה מפעילות כאמור, חלה ההוראה רק על חלק מההכנסה החייבת

לפי שיעור זכותם (במישרין ו/או בעקיפין) של בעלי המניות

תושבי ישראל ברווחי החברה . חלק זה מוגדר בסעיף האמור כ"הכנסה של בעלי מניות תושבי

ישראל", כך שנוסחת החישוב תהא:

|

שעור הזכות ברווח של בעלי מניות תושבי ישראל |

X |

הכנסה חייבת של החברה

ממשלח יד מיוחד |

= |

הכנסה של בעלי מניות תושבי

ישראל |

לגבי שאר ההכנסות של חברת משלח היד הזרה אין קביעה כי תחשבנה כהכנסות שהופקו בישראל

ומקור אותן הכנסות יקבע בהתאם להוראות סעיף 4א לפקודה.

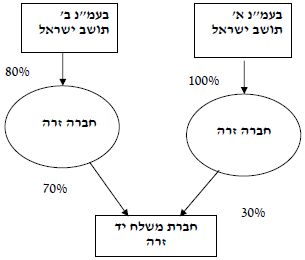

דוגמא

חברת משלח יד זרה מוחזקת ע"י שתי חברות מעטים, שהן חברות זרות. בכל אחת מהחברות מחזיק גם בעל מניות ישראלי. כל הכנסות

החברה הן מפעילות ממשלח יד מיוחד.

להלן מבנה

ההחזקות:

חישוב שעור זכותם של בעלי המניות תושבי ישראל ברווח לעניין

החיוב במס:

בעל מניות א' %30=%30*%100

בעל מניות ב' %56=%70*%80

החיוב במס יחול על %86 מהכנסות חברת משלח יד זרה (50%+%30).

7.2 הכנסות הנחשבות כמופקות בישראל

לגבי חלק מההכנסה שרואים אותו כמופק בישראל, רואים את חברת משלח היד הזרה כאילו

השליטה על עסקיה וניהולם מופעלים בישראל. כלומר, רואים את החברה כאילו היא תושבת

ישראל, רק לגבי חלק הכנסותיה כפי שחושב בהתאם לסעיף 7.1 לחוזר ("הכנסה של בעלי

מניות תושבי ישראל"). חברת משלח היד הזרה נחשבת לתושבת

ישראל לגבי הכנסותיה הנחשבות כמופקות בישראל ולגבי דיבידנד המחולק מהכנסותיה

הנחשבות כמופקות בישראל. המשמעות היא, שהכנסות כאמור ימוסו כהכנסות חברה תושבת

ישראל החייבות במס חברות בשיעור של %36. כל דיבידנד המחולק מהכנסות אלה לחבר בני

אדם תושב ישראל ייחשב כדיבידנד שחילקה חברה תושב ישראל, שמקורו בהכנסות שהופקו

בישראל קרי : לא ייכלל בהכנסתה החייבת (לפי סעיף 126(ב) לפקודה). כל דיבידנד המחולק

מהכנסות הנחשבות כמופקות בישראל ליחיד תושב ישראל יחויב במס בשיעור של %25 לפי סעיף

125ב(2) לפקודה. דיבידנד המחולק מהכנסות הנחשבות כמופקות בישראל לחברה תושבת חוץ,

לא יחשב כדיבידנד המחולק מהכנסה המופקת בישראל, עד למועד חלוקתו להעלי מניות תושבי

ישראל (למרות שבחישוב "הכנסה של בעלי מניות תושבי ישראל" הכנסה כאמור תיכלל). בעת

חלוקתו של הדיבידנד לתושבי ישראל יחולו ההוראות כאמור לעיל.

7.3 הכנסות אחרות

לחברת משלח יד זרה עשויות להיות הכנסות שאינן נובעות מפעילות במשלח יד מיוחד וכן

הכנסות שאינן נחשבות כ"הכנסה של בעלי מניות תושבי ישראל". כפי שהוסבר, הכנסות אלו

לא יחשבו כהכנסות שהופקו בישראל ולגביהן לא תיחשב החברה כחברה שהניהול והשליטה בה

מישראל. בהחלט יתכן מצב, בו לצורך חישוב המס תחשב החברה כתושבת ישראל לגבי חלק

מהכנסותיה וכתושבת חו"ל לגבי חלקן האחר. דיבידנד המחולק מהכנסות אחרות של חברת משלח

יד זרה יחשב כדיבידנד שמקורו מחוץ לישראל. דיבידנד המחולק לתושב ישראל מהכנסות

שאינן ממשלח יד מיוחד ייחשב כדיבידנד שמקורו מחוץ לישראל(אלא אם כן הופק בישראל לפי סעיף 4א לפקודה). לפיכך במקרה שיש לחברת משלח יד מיוחד

הכנסות מפעילות נוספת, יש לפצל כל דיבידנד המחולק לבעלי מניות תושבי ישראל לחלק

שמקורו בהכנסות מפעילות במשלח היד המיוחד, אשר נחשב כמופק בישראל וחלק אחר שלא

ייחשב כהכנסה המופקת בישראל. הפיצול ייעשה באופן יחסי להכנסות החברה . דיבידנד

שמקורו בהכנסות שהופקו עד 31.12.2002 או בהכנסות שאינן ממשלח יד מיוחד ומקורן בחו"ל

יחויב במס לפי סעיפים 126(ג) או 125ב(2) לפקודה לפי העניין. לעומת זאת דיבידנד

שמקורו בהכנסות הנחשבות כמופקות בישראל יחויב כאמור במס לפי סעיפים 126(ב) או

125ב(2) לפקודה לפי העניין.

7.4 חברה שאינה חברת משלח יד זרה

חברה אשר התנאים שבסעיף 3 לעיל אינם מתקיימים בה במלואם, לא תחשב כחברת משלח יד

זרה. לגבי יחידים תושבי ישראל המפיקים הכנסה באמצעות חברות זרות ימשיכו לחול אותן

הלכות המוכרות לנוכיום : חברה שהניהול והשליטה בה מישראל חייבת במס בישראל, הלכות העסקה המלאכותית

ובכלל זה סיווג מחדש של ההכנסה (כגון סיווג דיבידנד כשכר) או מלאכותיות בהימנעות

מקיום תנאי הסעיף (כגון הוספת "בעלי שליטה" פיקטיביים או העדר מהות כלכלית) ועוד.

חזור אל:

צו מס הכנסה (קביעת משלח יד מיוחד) >

|